春季躁动来了,年底前A股能重上4000点吗?

2025-12-16

近期,多重利好来袭。美联储如期降息25个基点,并开启技术性扩表。政治局会议召开,推出了更加积极的宏观政策、经济政策和宽松的货币政策。保险降低风险因子,券商松绑,为市场提供充裕的流动性。叠加此前A股调整已经相对充分,成交量收缩至相对低点,在多重利好催化下,极有可能开启春季躁动。

正是基于这样的市场观察,本文将围绕“春季躁动行情”展开系统分析:首先剖析行情启动的条件是否完备,进而解读经济基本面复苏与十五五规划驱动的产业升级逻辑,及其对躁动行情的支撑作用,最终梳理该行情下具备投资价值的板块。

本文逻辑:

一、春季躁动的发动条件已全面就绪

二、基本面进一步复苏,五年规划推动产业升级,为春季躁动提供支持

三、春季躁动行情下,商业航天、非银金融和必选消费板块值得关注

一、春季躁动的发动条件已全面就绪

2026年作为十五五规划开局之年,春季躁动将更为强烈。复盘历史:2010年“十二五”规划建议稿发布后,A股先延续上行,虽受央行加息提准冲击深度调整,但春季躁动期实现显著修复;2015年“十三五”规划落地后市场上行,熔断机制引发的恐慌调整未阻春季躁动的强劲修复动能;2020年“十四五”规划发布后,市场进入趋势上行通道,春季躁动行情延续至春节后。2026年作为“十五五”规划开局之年,市场预期持续升温。货币政策层面,适度宽松基调进一步明确,降准、降息等传统调控工具与结构性再贷款、普惠金融定向支持等创新工具协同发力、精准滴灌,为资本市场提供持续稳定的流动性供给,构筑行情上行的资金基础。财政政策方面,截至2025年3月我国中央政府杠杆率仅为28.8%,显著低于地方政府及居民部门水平,这为财政政策强化逆周期调节效能预留了充足空间。未来可通过加大基建投资、民生领域支出等方式释放财政效能,托底经济增长,为权益市场估值修复与盈利提升形成坚实的基本面支撑。

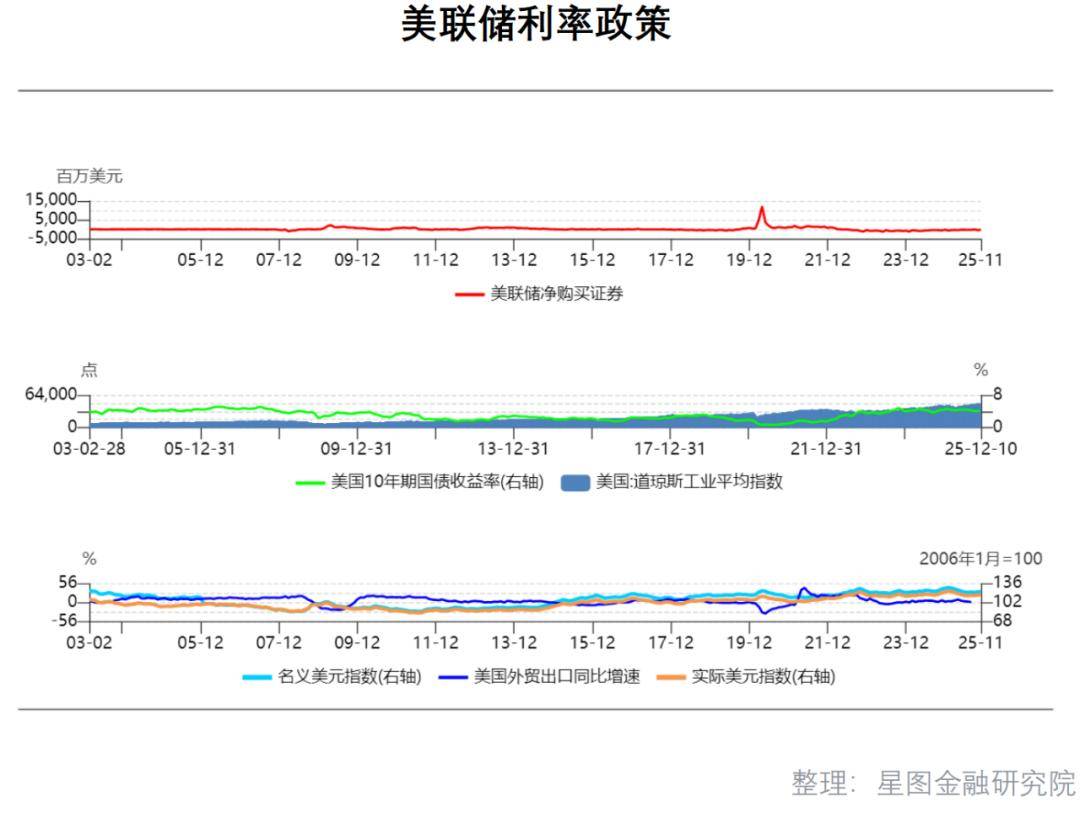

美联储降息、政治局会议召开、保险风险因子降低、券商松绑等多重利好催化下,市场热情已经被点燃。12 月 11 日凌晨,美联储货币政策委员会FOMC会后公布,降息 25 个基点,将联邦基金利率目标区间下调至 3.50%–3.75%,为年内第三次降息,并同步启动每月约400亿美元短期国债购买计划。中共中央政治局会议为2026年经济工作定调,明确实施积极财政与适度宽松货币政策,强化逆周期调节,聚焦内需主导与强大国内市场建设;坚持创新驱动培育新动能,深化改革增强发展活力。证监会主席吴清明确适度拓宽券商资本空间与杠杆上限,金融监管总局下调险资股票投资风险因子,为市场带来直接增量资金。券商资本与杠杆松绑将提升资本效率、激活交易活力;险资风险因子下调则降低权益配置资本占用,引导长期资金加大股市配置。在前述多重利好因素的共振催化下,叠加A股市场前期调整已进入充分阶段,成交量收缩至阶段性低点,春季躁动提前开启的博弈性价比显著提升。

今年春节较晚,行情更容易受到政策、经济数据、风险等事件催化,使得春季躁动提前。当前经济温和修复,高质量发展背景下难有大规模刺激,市场进入博弈环境;投资者聚焦政策导向与经济数据变化,春季躁动提供了适配的博弈机会,因此成为大概率事件。“学习效应”正改变市场节奏,投资者对春季躁动的认知加深,纷纷提前布局,推动其提前至元旦的概率大幅提升。市场经充分调整后更易催生春季躁动。2009、2019、2023年等时期,市场均处低估值、投资者预期偏悲观状态;当政策转向或经济数据向好时,低估值的高赔率会驱动资金提前押注反弹,进而引发躁动提前。2026 年作为 “十五五” 规划布局的第一年,肩负着承上启下的重要使命。市场对这一年充满了期待,给予了较高的预期。政府在这一年通常会出台一系列重大政策,推动经济结构调整和转型升级,为后续的发展奠定良好的基础。这些政策的出台将为市场带来新的投资机会和增长动力,进一步激发市场的活力,使得春季躁动行情更具想象力。

二、基本面进一步复苏,五年规划推动产业升级,为春季躁动提供支持

经济基本面持续温和复苏,内生动力增强,有望在春季进一步发力。2025年第三季度,国内生产总值(GDP)同比增长4.8%,前三季度累计同比增长5.2%,为全年5%的经济增长目标达成筑牢支撑。工业增加值从年初5.7%稳步攀升至6.5%,企业开工率与生产规模同步提升,既折射出企业对市场前景的积极预判,也彰显我国制造业在全球产业链中的核心地位持续巩固。社会消费品零售总额累计同比增长4.5%,剔除汽车后增速达4.9%,印证内需修复动能持续释放,消费市场回暖与消费者信心回升形成正向循环,进一步夯实经济增长基础。工业品需求修复稳固、订单韧性凸显,工业稳增长压力有效缓释;库存周期已从被动去库存过渡至主动补库存阶段,工业企业产成品库存增速回落至2.8%。反映企业对需求乐观,盈利同步上行。虽海外环境复杂、国内经济存结构性挑战,但我国经济结构转型与动能转换未停,新能源等新兴产业保持高景气,传统产业借技术与管理创新加速升级,竞争力持续提升。物价呈低位回升态势,CPI转正、PPI负增收窄——CPI转正反映消费需求与购买力提升,PPI负增收窄则缓解工业企业成本压力、拓展盈利空间。

十五五规划锚定产业升级,催生结构性机遇。新能源、新材料、航空航天、低空经济等重点领域,将成为驱动未来经济增长的关键引擎。此类产业兼具高科技壁垒、高附加值属性与低环境影响特征,高度契合全球产业变革与我国经济转型方向。量子科技、生物制造等前沿赛道,既是全球科技竞争制高点,也有望成为我国经济未来核心增长极。矿业、冶金、化工等传统产业是国民经济核心支柱,将迎来结构性升级机遇。借助技术、管理创新及产业链整合,这些产业将提升全球产业竞争力,实现高质量发展。全球资金流入为我国新兴产业提供资金支持,助力产业升级与创新。全球产业需求上行背景下,我国依托工程师红利、庞大用户群体及制造优势深度参与全球科技变革。“十五五”规划将科技创新置于重要位置,引导资本、人才等要素向科创领域集聚,激励研发与成果转化;政府还将通过财政引导、税收优惠等组合政策,构建全方位科创支撑体系。

根据历史经验,五年规划所涉及的概念板块,往往容易引发春季躁动。“十二五”规划明确提出发展新一代信息技术新能源等产业,该导向等产业,这激活了资本市场对概念的投资热情,后续这些板块收益与涨幅相关板块收益与涨幅居前。“十三五”规划对资本市场的引领效应同样显著,除持续聚焦新兴产业外,还重点强调“拓展基础设施建设空间、拓展网络经济空间、拓展蓝色经济空间”及“大力推进农业现代化”。这些战略部署直接推动航运、基建、农牧等相关概念板块在资本市场中表现亮眼,超额收益显著。“十四五”规划明确提出壮大新一代信息技术、新能源等产业,政策指引下新能源、高端材料等产业步入黄金发展周期,光伏、风电等细分赛道装机规模扩容,相关企业业绩与股价同步走强。因此,“十五五”规划涉及的板块,大概率在春季躁动中表现更好。

三、春季躁动行情下,商业航天、非银金融和必选消费板块值得关注

商业航天板块在政策红利与技术突破驱动下高速增长,值得重点关注。商业航天板块在“十五五”规划中被置于战略核心地位,“航天强国”战略首次被明确纳入现代化产业体系建设的核心目标范畴。当前,商业航天产业正处于技术迭代突破与产业规模放量的战略机遇期。朱雀三号可重复使用火箭成功将测试载荷送入预定轨道,标志着我国民营商业火箭正式突破入轨技术瓶颈,具备核心入轨能力。尽管该火箭助推器回收环节未达成预期目标,但着陆偏差处于可控范围,为后续技术迭代积累了关键数据。商业航天全产业链呈现多环节突破、协同发展的良性格局。卫星制造环节技术迭代加速,性能指标与功能维度持续升级,可适配多元化应用场景需求。发射服务端依托火箭技术突破实现降本增效,发射成本持续下行、发射效率稳步提升,为产业规模化扩张提供核心支撑。在轨运营环节应用场景持续拓展,覆盖通信、导航、遥感、气象等多元领域,市场需求刚性增长,部分企业已进入批量交付阶段,产业整体市场规模已迈入爆发式增长通道。

非银金融板块政策松绑带来增量资金叠加估值修复,具备投资价值。近期,非银金融板块迎来多重重磅政策利好催化:金融监管总局下调保险公司权益类资产投资风险因子,证监会同步明确“适度拓宽券商资本补充渠道与杠杆上限”的监管导向,形成增量资金注入与经营杠杆提升的双重利好共振。历史数据显示,类似增量资金政策落地后1-3个月,权益市场常现阶段性上行,非银金融板块超额收益显著。险资权益配置资本占用降低,预计释放数百亿增量资金支撑市场流动性;券商杠杆率提升则增强资本运作能力、激活交易活力。当前非银金融板块估值处历史低位,安全边际高。具体到板块内部,头部券商依托雄厚的资本实力、成熟的业务体系及广泛的客户覆盖,在政策红利释放过程中占据先发优势,业务扩张与盈利增长的确定性更强,估值空间进一步打开。

必选消费具备防御属性与基本面修复双重优势,值得关注。必选消费板块历经2024-2025年市场调整周期后,有望于2026年开启基本面系统性修复进程。从供需格局来看,持续数年的行业去库存周期已有效完成供给端出清,行业竞争格局得到优化。板块内头部企业近年来聚焦提质增效,通过优化内部管理流程、压缩运营成本,同时加大研发投入力度推动产品结构升级。在行业需求进入平稳运行阶段的背景下,上述内生性改善措施为企业盈利修复构筑了坚实基础。必选消费的刚性需求与高股息特征,赋予其高安全边际与配置价值;食品、饮料等核心品类的需求刚性,使其在市场波动中抗风险能力突出。展望2026年,伴随宏观经济温和复苏,消费者信心将稳步修复,进一步为必选消费板块增长提供需求支撑。叠加板块当前估值处于历史相对低位的修复逻辑,头部企业在运营效率提升与供应链优化的双重驱动下,盈利弹性具备较高兑现预期。建议重点关注在产品升级、降本增效及供应链整合领域取得实质性突破的龙头企业——必选消费板块或将在春季躁动行情中为投资者资产保值增值提供有效支撑。